Strategy Update / Klik untuk versiPDF

Penulis: Jovent Muliadi ; Gabriella Alyssa

- JCI mencatat aliran dana asing masuk sebesar Rp5,9 triliun pada Mei25; namun secara YTD investor asing masih mencatatkan arus keluar Rp29 triliun (setara dengan FY24).

- Pada level saham, , , dan mencatat aliran masuk signifikan di Mei, namun hanya yang mencatatkan aliran masuk positif secara YTD.

- Kami memperkirakan aliran masuk akan berlanjut di tengah arus keluar besar selama 4M25. Kami menyukai , , dan .

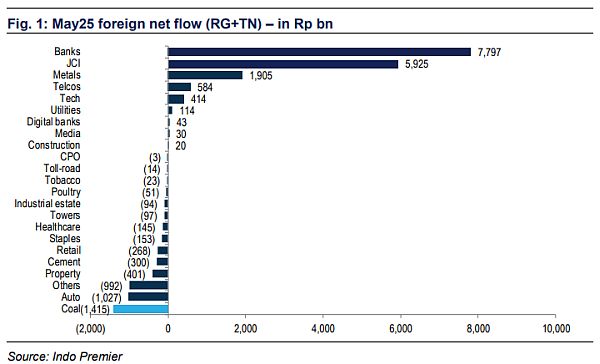

Aliran dana masuk asing di Mei25, tapi total 5M25 outflow -Rp29tr sudah setara dengan FY24

JCI mencatat aliran dana masuk asing sebesar Rp5,9 triliun pada Mei25; namun secara YTD JCI masih mencatatkan arus keluar sebesar -Rp29 triliun, yang sudah setara dengan FY24. Jika digabungkan, total arus keluar FY24 dan YTD25 mencapai -Rp57 triliun (-0,5% dari kapitalisasi pasar) secara absolut sudah sebanding dengan FY20 (Covid) sebesar -Rp61 triliun (-1% dari market cap ) dan FY15 (devaluasi Yuan) sebesar -Rp49 triliun (-1% dari market cap ).

, , dan menjadi penyumbang terbesar aliran masuk Mei25

Aliran masuk Mei25 didominasi oleh (+Rp4 triliun), (+Rp2,5 triliun), dan (+Rp2,2 triliun), namun diimbangi dengan arus keluar dari (-Rp1 triliun), (-Rp767 miliar), dan (-Rp600 miliar). juga mencatat arus masuk Rp820 miliar sebelum muncul berita rencana Danantara untuk mengambil alih mayoritas saham ( tautan ). Kami menilai aliran masuk ke cukup logis mengingat adanya kepastian panduan FY25 yang tidak berubah dan narasi pemulihan kinerja ( tautan ). Sementara itu, aliran masuk ke didorong oleh hasil kuat 4M25 (+17% yoy di laba bersih), dan terdorong oleh tren kenaikan harga emas (+27% YTD) serta hasil kuat di 1Q ( tautan ). Perlu dicatat, adalah saham dengan kinerja terbaik di cakupan kami, naik +104% YTD hingga akhir Mei25.

Apa yang diharapkan pada bulan-bulan mendatang?

Pertama, kami berpandangan investor sebaiknya fokus pada kinerja laba ketimbang isu-isu eksternal atau berita utama. Kinerja laba bank akan menjadi sorotan utama, dan kami tidak melihat adanya potensi pelemahan signifikan mulai 2Q, dengan estimasi pertumbuhan +3% yoy secara keseluruhan, yang menurut kami akan menstabilkan indeks. Kedua, perbaikan likuiditas menjadi penting bagi perekonomian dan margin bank, yang kami harapkan mulai terlihat di 2H, mengingat jatuh tempo SRBI yang cukup besar (sekitar Rp628 triliun) dan front-loading obligasi pemerintah (sekitar Rp413 triliun di 4M25, tertinggi sejak 2021). Terakhir, risiko utama masih berasal dari potensi reshuffle kabinet, terutama di kementerian ekonomi utama, meskipun isu ini telah beredar cukup lama dan mungkin sudah direspons pasar.

Kami tetap positif terhadap JCI dengan pilihan pada sektor perbankan dan komoditas

Kami tetap menyukai JCI, apalagi dengan valuasi saat ini di 11,3x P/E dan 1,5x P/B dibanding rata-rata 10 tahun di 14,9x dan 2,2x. Sektor perbankan, khususnya dan , tetap menjadi pilihan utama kami; kami menilai akan mendapat manfaat dari kepemilikan asing yang rendah (terendah dalam 6 tahun) dan narasi pemulihan pendanaan, sementara akan diuntungkan dari perbaikan likuiditas yang kami harapkan terjadi di 2H. Kami juga menyukai beberapa saham komoditas dengan dukungan bottom-up , seperti , , dan . Di sisi lain, kami berhati-hati terhadap sektor konsumer secara keseluruhan, mengingat ekspektasi laba yang masih tinggi: +16% untuk ritel meskipun telah ada revisi konsensus -10% YTD, dan +22% untuk staples meski ada revisi -4% YTD.

Sumber : IPS